WWK-Premium-FondsRente

Den Zinseszins-Effekt nutzen mit Modellrechnungen

Der Zinseszins-Effekt - seine Auswirkung und dessen optimale Nutzung!

WWK Premium FondsRente

Ihre Renditestarke (Alters-)Vorsorge „Weil`s drauf an kommt, was drin ist” …in einer wirklich guten, intelligenten Vorsorge zur Sicherung der Lebensqualität

Flexibles Anspar- u. Anlageprodukt für (fast) alle Lebensphasen von Kleinkindern, Jugendlichen, Erwachsenen u. Pensionisten!

Ideales Produkt zum lebensbegleitenden, steuerbegünstigten Vermögens-Aufbau für alle Lebensphasen mit optimaler Nutzung des Zinseszinseffekts

Ideales Produkt zum lebensbegleitenden, steuerbegünstigten Vermögens-Aufbau für alle Lebensphasen mit optimaler Nutzung des Zinseszinseffekts

Info: www.amicas.at/8053.0.html / www.amicas.at/8018.0.html

„(Lauf-)zeit + ausreichende Rendite bringt Geld“

zeit + ausreichende Rendite bringt Geld“")

Dieses alte Sprichwort kommt gerade bei langfristigen Sparformen zum Tragen.

A) Je mehr Zeit Sie zum Ansparen haben und

B) je besser die jährliche Verzinsung (Rendite) ist,

desto geringer ist der monatliche Sparaufwand, um die Spar-Zielsumme zu erreichen.

Und das Geheimnis dahinter ist der Zinseszins-Effekt

Beim Vermögensaufbau durch regelmäßige Einzahlungen spielen sowohl

A) die Zeitkomponente als auch

B) die erreichte jährliche Verzinsung (Rendite)

eine wesentliche Rolle.

So früh wie möglich starten - bereits in jungen Jahren mit den Einzahlungen beginnen

Fazit:

A) Je früher Sie mit den Einzahlungen beginnen,

B) je länger Sie Ihr Geld in Sparplänen arbeiten lassen,

C) je höher die jährliche Verzinsung (Rendite) ist

umso stärker macht sich der Zinseszins-Effekt bemerkbar, um so progressiver wächst Ihr angespartes Kapital.

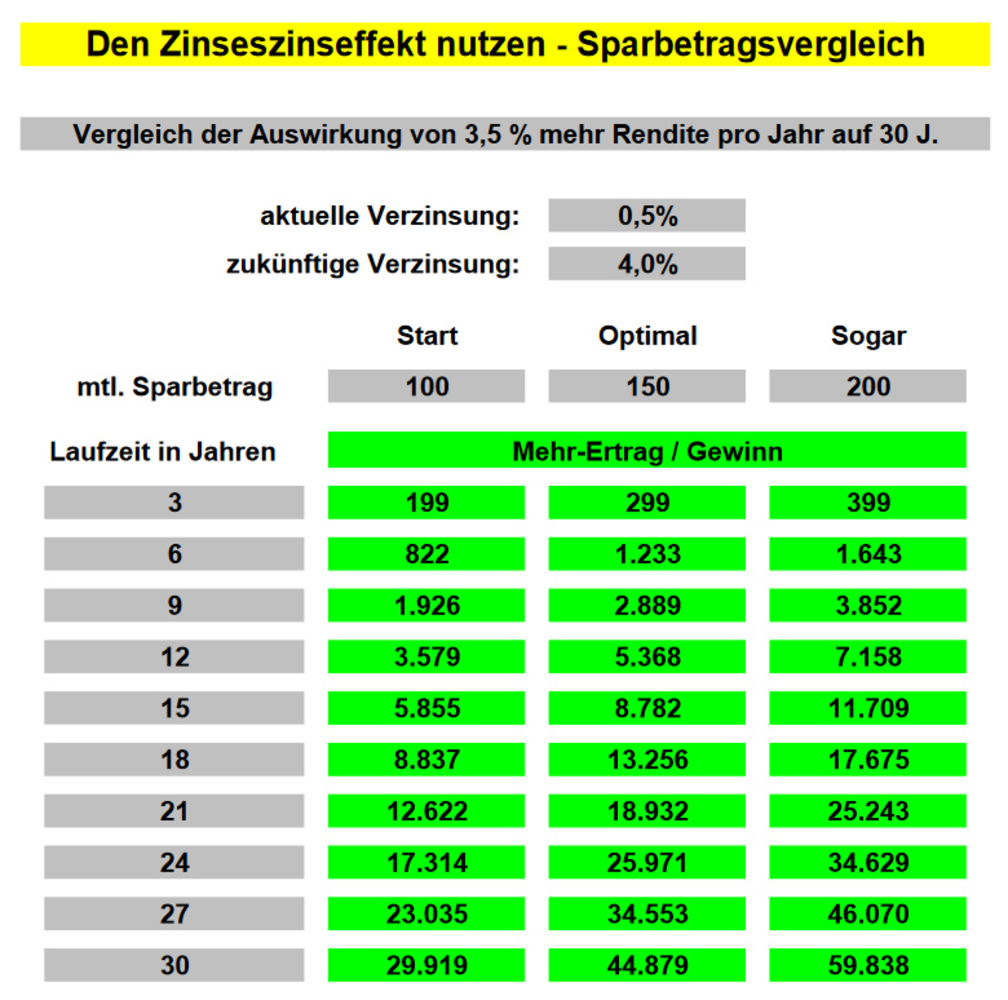

Tabellarische Darstellung der Auswirkung des Zinseszins-Effekts

auf Basis der nachfolgenden Berechnungen:

Modellrechnung:

Sparbetrag monatlich € 100,00 / 150,00 / 200,00 auf maximal 30 Jahre Laufzeit, im Vergleich mit einer jährlichen Rendite-Entwicklung von durchschnittlich 0,5 % (aktuelle Verzinsung) und 4 % (zukünftige Verzinsung) - Darstellung des Mehrertrags, wenn das Kapital mit durchschnittlich 3,5 % mehr Rendite (= die Differenz) pro Jahr arbeitet.

Erkenntnis (Lösungsansatz):

Je länger die Anspardauer und je besser die jährliche Rendite, desto mehr steigt der Mehrertrag!

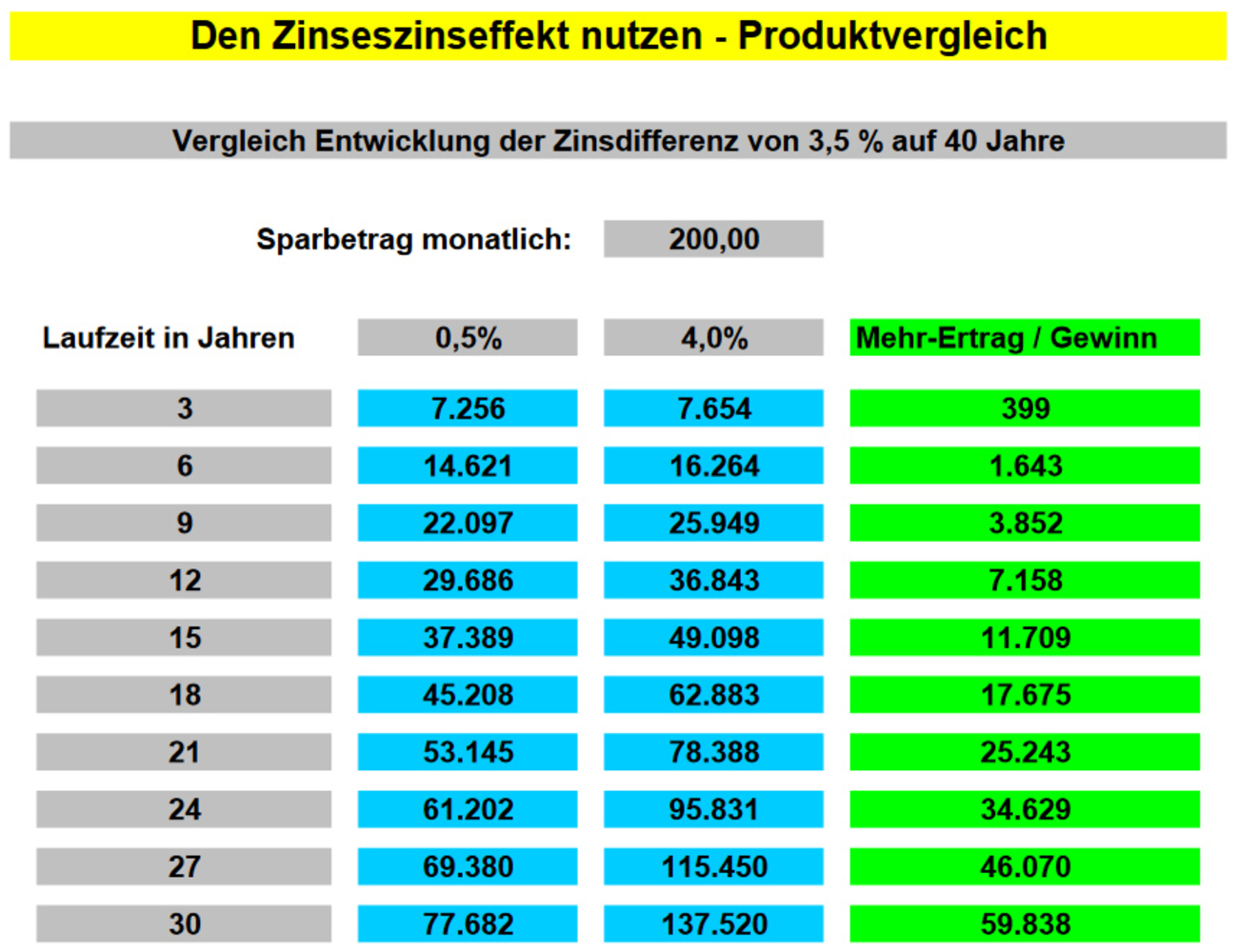

Tabellarische Darstellung der Auswirkung des Zinseszins-Effekts

auf Basis der nachfolgenden Berechnungen:

Modellrechnung:

Sparbetrag monatlich € 200,00 auf maximal 30 Jahre Laufzeit, im Vergleich mit einer jährlichen Rendite-Entwicklung von durchschnittlich 0,5 % (aktuelle Verzinsung) und 4 % (zukünftige Verzinsung) - Darstellung der Ertragsunterschiede, wenn das Kapital mit durchschnittlich 3,5 % mehr Rendte (= die Differenz) pro Jahr arbeitet. Auszahlungsbeträge + Mehr-Ertrag / Gewinn

Download weiterer Unterlagen und Infobroschüren (Freier Zugang)

- wwk_premium_fondsrente_modellrechnung_zinsunterschiede.pdf"Den Zinseszins-Effekt nutzen - Modellrechnung für die WWK-Premium-FondsRente", Servicefolder, Herausgeber: Amicas Wirtschaftsbilanz, 2 Seiten672 KB